🏠 Venta de un inmueble alquilado: el error con la amortización que dispara la ganancia en el IRPF

Muchos propietarios venden un piso alquilado convencidos de que “ya está todo controlado”.

Ingresos, gastos, precio de compra, precio de venta… y listo.

Pero hay un detalle técnico que está provocando regularizaciones importantes y que acaba de ser reforzado por criterio administrativo reciente:

👉 la amortización mínima del 3 % cuenta aunque no la hayas aplicado.

Y eso cambia completamente el cálculo de la ganancia patrimonial en el IRPF.

Tabla de contenidos

1️⃣ El origen del problema: vender sin tener en cuenta la amortización 🧾

Cuando un inmueble ha estado alquilado, la normativa permite deducir una amortización anual del 3 % sobre el mayor valor entre:

Valor de adquisición (sin suelo)

Valor catastral de la construcción

El error habitual es pensar:

“Como yo no me deduje ese 3 %, no me afecta ahora”.

❌ Error.La Administración considera que la amortización mínima existe aunque no se haya aplicado.

2️⃣ Qué dice el criterio actual: amortización aplicada vs amortización mínima 📜

El criterio es claro:

Para calcular la ganancia patrimonial en la venta, hay que restar la amortización mínima legal, aunque el contribuyente no la haya deducido en su día.

Esto implica que:

El valor de adquisición se reduce

La ganancia patrimonial aumenta

El IRPF a pagar puede subir de forma notable

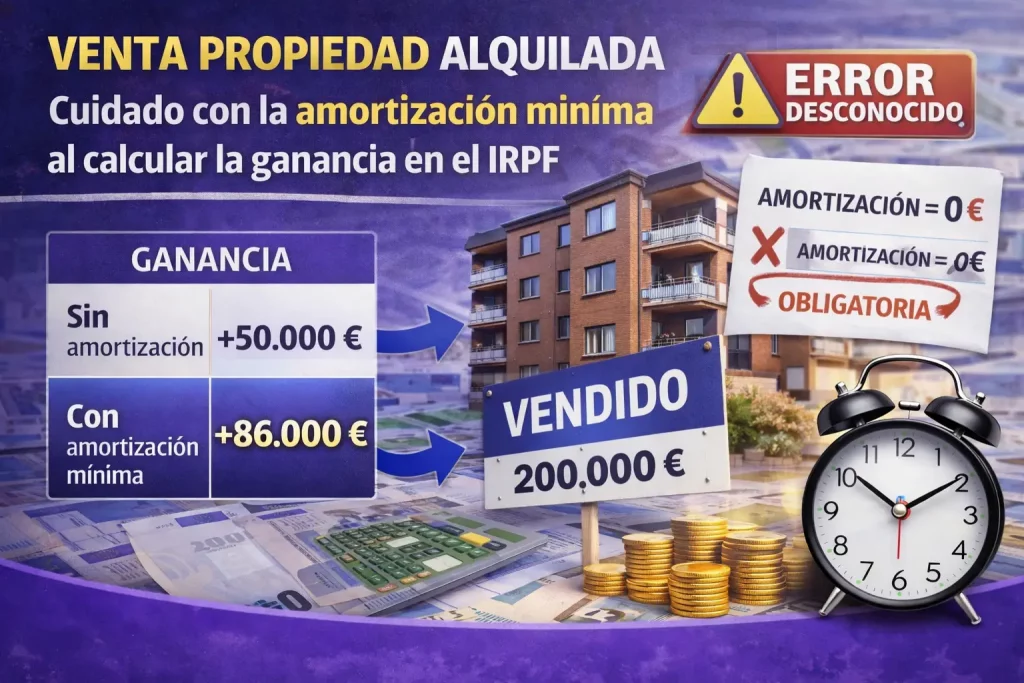

3️⃣ Ejemplo práctico: cómo cambia el resultado 💡

Supuestos:

Precio de compra: 150.000 €

Parte correspondiente a construcción: 120.000 €

Años alquilado: 10

Amortización mínima: 3 % anual

Cálculo de amortización mínima:

120.000 € × 3 % × 10 años = 36.000 €

Impacto en la ganancia

Concepto | Sin amortización | Con amortización mínima |

|---|---|---|

Valor adquisición | 150.000 € | 114.000 € |

Precio de venta | 200.000 € | 200.000 € |

Ganancia patrimonial | 50.000 € | 86.000 € |

4️⃣ Por qué este error es tan frecuente ⚠️

Porque durante años:

Muchos propietarios no aplicaron amortización

Nadie les explicó que no aplicarla no evita el ajuste

Se asumió que solo cuenta lo “deducido”

Ahora, en la venta, el golpe llega de una sola vez.

5️⃣ ¿A quién afecta especialmente este criterio? 👥

Este criterio afecta sobre todo a:

Propietarios particulares con inmuebles alquilados

Personas que alquilaron “sin optimizar fiscalmente”

Inversores que vendieron sin revisar el histórico del alquiler

Perfil | Riesgo |

|---|---|

Particular sin asesoramiento | Muy alto |

Alquiler antiguo | Alto |

Venta sin planificación | Muy alto |

6️⃣ Qué deberías revisar antes de vender un inmueble alquilado 🧠

Antes de firmar una venta:

Revisar cuántos años ha estado alquilado

Calcular la amortización mínima acumulada

Simular la ganancia patrimonial real

Ver si conviene vender ahora o más adelante

No hacerlo puede suponer:

👉 pagar mucho más IRPF del esperado.

Si necesitas una gestoría que te lo gestione todo sin líos, mira nuestro plan para empresas

🙋 PREGUNTAS FRECUENTES

¿Cómo se calcula la ganancia patrimonial en el IRPF al vender un inmueble alquilado?

La ganancia patrimonial se calcula restando al precio de venta el valor de adquisición (más gastos e impuestos de compra y mejoras, menos amortizaciones). Si el inmueble ha estado alquilado, el valor de adquisición se reduce por la amortización correspondiente al periodo de alquiler.

¿Es obligatorio aplicar la amortización del 3 % al calcular la ganancia por la venta de un piso alquilado?

Sí. Para calcular la ganancia patrimonial en la venta de un inmueble alquilado, debe tenerse en cuenta la amortización mínima aplicable (normalmente el 3 % anual sobre la construcción), aunque el contribuyente no la hubiera deducido en su día.

¿Qué pasa si no me deduje la amortización del inmueble alquilado en años anteriores?

Aunque no te la dedujeras en las declaraciones anteriores, la amortización mínima puede computarse igualmente a efectos de la venta. Esto reduce el valor de adquisición y puede aumentar la ganancia patrimonial y el IRPF a pagar.

¿Sobre qué base se calcula la amortización del 3 % en un inmueble alquilado?

La amortización se calcula, con carácter general, sobre el mayor valor entre el coste de adquisición de la construcción (excluyendo el suelo) y el valor catastral de la construcción. El suelo no se amortiza.

¿Cuántos años de amortización se tienen en cuenta al vender una vivienda que estuvo alquilada?

Se tiene en cuenta el periodo en el que la vivienda ha estado alquilada y generando rendimientos del capital inmobiliario. La amortización se calcula por años (o proporcional si fueron periodos parciales) correspondientes al tiempo de alquiler.